�����塢���۷���ѡ��

������Ϲ��۶�����ص㣬����������Ա�����ķ������о������۶���Ϊ�����Է��ز��������ռ������Ʒ��ز����г��ɽ�ʵ������ˣ����������������淨���г������й��ۣ�Ȼ���ۺ����淨���г����Ĺ��۽��������Ϲ�����Ա�ľ��飬ȷ�����յĹ��۽��ۡ�

�����������۲������

����(һ)���淨���۲������

����474

����1.����Чë���˹���

����������Ա����ϸ�µ��г������������֪���ô���21��30���10000�OΪX X�ɷݹ�˾���ð칫��1��20��д��¥��20000�Oȫ�����ڳ��⣬��������Ԫ�����ǩ����Լ�����г���ͬ����ҵ(����д��¥����װ���Ҿ�)��������(��ϸʵ���Ƚ��������)�����۶����д��¥�ָ���⣬ÿƽ����ʹ�������ƽ�����ˮƽΪ��Ԫ/��(��Դ�Ѽ���ҵ����������)��������Ϊ90%���������ռ�ܽ�������ı���Ϊ20%;Ѻ��Ϊÿƽ���������100Ԫ��Ѻ�����������Ϊ6%;���³�λ���������Ϊ1000Ԫ/�¡�����������100%���ʣ�

��������Чë����=80X12X30000X90%X(1��0.2)+100X30000X6%+1000X12X100X100%=2211.60(��Ԫ)

����2.����Ӫ���ù���

����(1)����

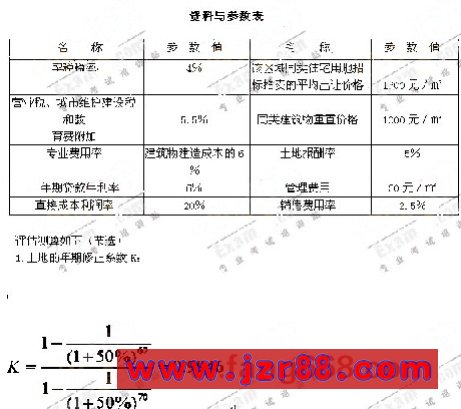

��������x X�еĹ涨���۶���Ľ����ṹ�����۶������ά��ȷ��Ϊ�������ü۸��2%�����۶�������ü۸�Ϊ1500Ԫ/�O(ȷ�����ݼ�������)���ʣ�

������ά��=1500X38000X2%=114.00(��Ԫ)

����(2)�������

����������Ѱ�������3%�ƣ��ʣ�

�����������=2211.6X3%=66.35(��Ԫ)

����(3)�걣�շ�

�������۶���ı��շѰ��������ü۵�0.3%�ƣ��ʣ�

�����걣�շ�=1500X38000X0.3%=17.10(��Ԫ)

����(4)�귿��˰��Ӫҵ˰������ά������˰�ͽ����Ѹ���

���������йع涨������˰Ϊ������������12%��Ӫҵ˰������ά������˰�ͽ����Ѹ���Ϊ��������5.5%����

�����귿��˰����˰һ��=2211.6X(12%+5.5%)=387.03(��Ԫ)

����(5)������ʹ��˰

��������X X�е��йع涨������ʹ��˰���ü��⣬���۶��������ʹ��˰Ϊÿƽ�����������5Ԫ���ʣ�

����������ʹ��˰=5X5000=2.50(��Ԫ)

����(6)����Ӫ���úϼ�

��������Ӫ����=114.00+66.35+17.10+387.03+2..50=586.98(��Ԫ)

����3.�꾻�������

�����꾻����=����Чë���롪����Ӫ����=2211.60��586.98=1624.62(��Ԫ)

����4.ȷ���ʵ��ı�����

����ͨ���г����飬�����г���ȡ����ȷ������ز�(�����³���)���ۺϱ�����Ϊ7.5%(���������)��

����5.��������۸�

����Ԥ���꾻���汣�ֲ��䣬ѡ���������ڵ����淨��ʽ��

�����Թ���ʱ��������ʹ��Ȩ��ֹ����2041��10��9�գ�����ʹ��Ȩʣ������Ϊ37�꣬���ڷ����п�ʹ�����ޣ���ȷ����������Ϊ37�꣬��

�������������淨�Ĺ��۽��Ϊ20170.26��Ԫ��

����(��)�г������۲������

����1.�ɱ�ʵ����ѡȡ��

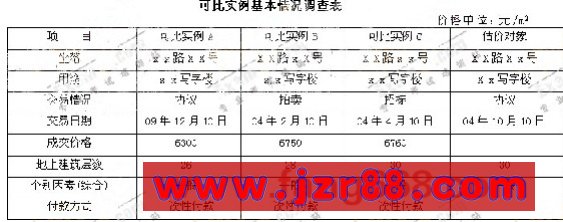

����������Աͨ���г����飬������;���ṹ���ضεȼ�����ͬ�����ƣ��ɽ����������ʱ��������ɽ��۸�Ϊ�����۸�������Ϊ�����۸��Ҫ��ѡȡ��A��B��C�����ɱ�ʵ������������±�(���ز�״���е��������ء�����������ϸ����Ƚ���)��

����2.�Ƚ���������

����(1)�����������

��������ʵ��B��C�Ľ���ʽΪ�������б꣬�ʽ������۸�ƫ�ߣ����Ʒֱ�ƫ��2%��1

����%����ʵ��A��B��C�Ľ����������ϵ���ֱ�Ϊ100/100��100/102��100/101��

����(2)��������������

�������ݹ�����Ա������֪����2003��12������������ز��ļ۸���2003��12����ƽ��ÿ������0.5%����ʵ��A��B��C�Ľ�����������ϵ���ֱ�Ϊ��105/100��104/100��103/100��

����(3)������������

����������Ա����������顢����������ʵ��A��B��CĿǰ����������״�����۶���Ŀǰ����������״�������˱Ƚϣ�ȷ��������������ϵ���ֱ�Ϊ1��/99��100/101��100/100��

����(4)������������

����������Ա��������������顢������ȷ��ʵ��A�ĸ�������״���ȹ��۶����2%��ʵ��B�ĸ�������״���ȹ��۶����1%��ʵ��C�ĸ�������״���ȹ��۶����1%(��������жϹ�����)���ʣ� ʵ��A��B��C�ĸ�����������ϵ���ֱ�Ϊ100/98��100/101��100/99��

����3.��ȡ���۸�

����ʵ��A��

����6300X(100/100)X(105/100)X(100/99)X(100/98)=6818(Ԫ/m2)

����476

����ʵ��B��

����6750x(100/102)X(104/100)X(100/101)X(100/101)=6747(Ԫ/�O)

����ʵ��C��

����6760X(100/101)X(103/100)X(100/100)X(100/99)=6963(Ԫ/�O)

������������ʵ������۶�������Ƴ̶ȷdz��ӽ�����ȡ���ߵļ�����ƽ������Ϊ���۶���ĵ�λ���۸�

������λ���۸�=6818+6747+6963=6843(Ԫ/�O)

�����������г����Ĺ��۽��Ϊ��

�������۸�=6843X30000=20529.00(��Ԫ)

.

www.jzr88.com�����ߡ����۽��ȷ��

�������ڲ������淨���г������۵Ľ���dz��ӽ�����ȡ���ֹ��۷������۽���ļ�����ƽ������Ϊ���۶��ز��ļ۸�

�������۶��ز��۸�=20170.26+20529.00=20349.63(��Ԫ)

����ȡ��Ϊ20350��Ԫ(��ȷ����Ԫ)��

������λ�۸�=20350��38000=5355(Ԫ/m2)(ȡ��)

����������Ա���ݹ���Ŀ�ģ����շ��ز����۵Ĺ���ԭ�����ͳ�����Ϲ�����Ա�ľ��飬ȷ�����۶����ڹ���ʱ��2004��10��10�յĵ�Ѻ��ֵΪ20350��Ԫ����д������ҷ�����������ʰ��Ԫ�������ۣ�(��)

�����ġ�ָ��������������۱���Ƭ���еĴ���(����10�֡�����������4��������Ӧ��ǰ��Ĵ�����������µĴ��������������罫��ȷ�����ݸĴ�����ÿ�Ĵ�һ������2.5�֡�������������֡����ڴ���ֽ�����𣬲������Ծ��ϸĴ���)

����ij���ز���������2000��12��ͨ�����÷�ʽ����1200Ԫ/�O�ļ۸�ȡ��10000�O�Ĺ�������ʹ��Ȩ��������;סլ������ʹ��������2001��1��1����2070��12��31�գ��� �����ݽ������12000�O;����Ŀ����Ӧ�Ͻ��������ŵ�����������ʩ�ѵȺϼ�300Ԫ/�O����30%�������Ż�;��Ŀȫ���Է��ز������̵��ʱ���Ͷ�벢�������ۡ�������Ա���������뱾�ι�����صĹ���ʱ��ʱ������������������Գɱ���������Ŀ������2003��12 ��31�ո÷��ز����г���ֵ��

����2.����ȡ�óɱ���

����10000x1600x0.9946=15913600(Ԫ)

����3.�����ɱ���

�����ٽ����ィ��ɱ���

����12000x1000=12000000(Ԫ)

������רҵ���ã�

����12000000x6%=720000(Ԫ)

�������Ͻ�����������ѵȣ�

����12000x300x(1-30%)=2520000(Ԫ)

�����ܿ����ɱ�С�ƣ�

����12000000+720000+2520000=15240000(Ԫ)

����4.�������ã�

����12000x30=360000��(Ԫ)

����5.Ͷ����Ϣ��

��������������Ϊ1�꣬����ȡ�óɱ��趨�ڽ����ڳ�һ����Ͷ�룬�����ɱ����������ڽ������ھ���Ͷ�룬�ʱ�����ͬ�����ʽ���Ͷ����Ϣ��

����5913600x[(1+6%)-1]+(15240003+360000)X��1+6%)0.5-1]=1415999<Ԫ)

����6.��������

����(15913600+15240000)X20%=6230720(Ԫ)

����7.����˰�ѣ�

����(15913600+15240000+360000+1415999+6230720)X8%

����=39160319x8%=3132826(Ԫ)

����8.������ֵ��

�����ܼ�ֵ��(39160319+3132826)X(1+4%)

����=42293145x(1+4%)

����=43984871(Ԫ)

������λ��ֵ��439M871~-3665(Ԫ/m2)

���������ز����۰���������������

����һ���ʴ���

����(һ)

����1.ѡ�ü��迪�������г������й��� (1��)

����2.�˽��������ؽ��ڹ����б�ؿ�����ɳɽ�ʵ���ļ۸��ز�״�� (1��)

����3.�˽����ƹ�Ԣ��д��¥���г��ۼۡ���𡢷��ز�״�������۳ɱ� (1��)

����4.����ȷ�����ص���ѿ������� (1��)

����5.��������ɺ���г���Ӫģʽ(�����)�����г���(0.5��)���淨��(0.5��)

����Ԥ�⽨�ɺز��ܼ�ֵ(1��)�����˽����Ʒ��ز��Ŀ����ɱ����õ�;ǰ�ڷ����罨�����̷ѣ�רҵ�ѵȣ��������ؼ۸� (1��)

����6.ѡȡ��ʵ���������رȽ�������ȷ�����ر��۸� (1��)

����7.�ۺ����ַ����Ľ����ȷ�����չ��۽�� (1��)

����8.���ݡ����ز����۹淶����Ҫ��д�����߹��۱��� (1��)

����(��)

����1���ٹ����еķ��ز��꾻����������еľ������岻ͬ (1��)

�����ھ�����ָ���ز���Ӧ�����棬�����ز����̳������Ӫ����Ĺ��ײ��� (1��)

�����۾������ѿ۳��˷��ز����۾�̯�� (1��)

�����������(����Ϣ����) (1��)

����������˰�� (1��)

����������������(��ҵ����)�� (1��)

����2.��������Ҫ���ǽ�����ʣ�ྭ��������Ҫ��������ʹ������ (1��)

����(������ʹ����ֹ����ڽ�����������ֹ��) (1��)

����3.���۲��õijɱ�ӦΪ����ʱ�㵱ʱ�� (1��)

�������ƽ��(��)�ɱ�(��ʵ�ʳɱ�����ʷ(1��)Ҳ�����������ƽ��(��)�ɱ�)(1��)

����(��)

������˾���������Ҫ��

����1.�������İ칫��;�г���ֵ�������� (1��)

����2.�칫¥��������ʧ�������� (1��)

����3.��װ�ޡ�������ý������� (1��)

�������ز����ۻ��������Ĵ�

����1.Ӧ������ǰ��ҵ��;�����������۸��в���������װ�ް칫¥�ķ�����ʧ (2��)

��������ҵ��;����ʱ��������ί������ͣ��ͣҵ��ʧ���� (2��)

����2.����Ǩ������Э��ͬ����߾����й滮������������ȷ�ϣ����������칫��;������Ҳ���������칫¥�����˵���ʧ (2��) ��Դ��www.fangchankaoshi.com

����3.�Գ����˵���ʧ�ɼ�˾�������Э�̽�� (1��)

�����������й��۽��������ۼ���������ڶദ������ָ�����е�13��

����1.��ί���˺���û��˵������ʱ��

��2004�꡶���ز����۰�����������������⼰��